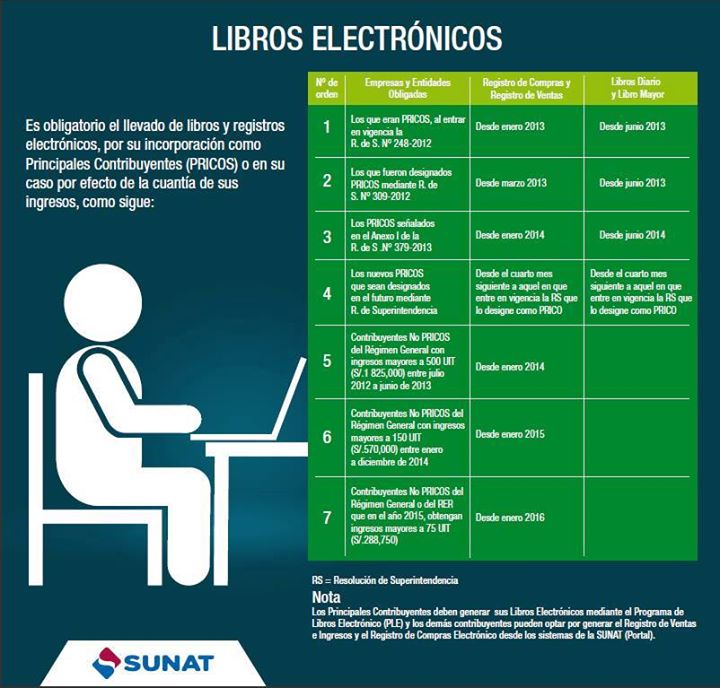

La incorporación al Sistema de Libros Electrónicos – SLE es obligatoria para los Principales Contribuyentes (PRICOS) y determina lo siguiente:

- Los que eran PRICOS al entrar en vigencia la Resolución de Superintendencia Nº 248-2012/SUNAT (o sea al 29/10/2012) tienen la obligación de llevar de manera

electrónica el Registro de Ventas e Ingresos y el Registro

de Compras a partir del 01/01/2013;

y el Libro Diario (o el Libro Diario de Formato Simplificado, de

corresponder) y el Libro Mayor, a partir del 01/06/2013.

Tienen además la posibilidad de llevar de manera voluntaria los libros y/o registros señalados en el Anexo

4 : “Relación de Libros y/o Registros que pueden ser llevados voluntariamente de manera

electrónica. - Los que fueron designados PRICOS mediante la Resolución de Superintendencia Nº 309-2012/SUNAT tienen la obligación de llevar de manera

electrónica el Registro de Ventas e Ingresos y el Registro

de Compras a partir del 01/03/2013;

y el Libro Diario (o el Libro Diario de Formato Simplificado, de

corresponder) y el Libro Mayor, a partir del 01/06/2013.

Tienen además la posibilidad de llevar de manera voluntaria los libros y/o registros señalados en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”. - Los PRICOS señalados en el Anexo I de la Resolución de Superintendencia Nº 379-2013/SUNAT tienen la obligación de llevar de manera

electrónica el Registro de Ventas e Ingresos y el Registro

de Compras a partir del 01/01/2014;

y el Libro Diario (o el Libro Diario de Formato Simplificado, de

corresponder) y el Libro Mayor, a partir del 01/06/2014.

Tienen además la posibilidad de llevar de manera voluntaria los libros y/o registros señalados en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”. - Los nuevos PRICOS que sean designados en el futuro mediante Resolución de Superintendencia tienen la obligación de llevar de manera

electrónica el Registro de Ventas e Ingresos, el Registro

de Compras, el Libro Diario (o el Libro Diario de Formato Simplificado, de

corresponder) y el Libro Mayor, a partir del cuarto mes siguiente a aquel en que entre en vigencia la Resolución de Superintendencia que los designe como PRICOS.

Tienen además la posibilidad de llevar de manera voluntaria los libros y/o registros señalados en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”.

La

obligación al Sistema de Libros Electrónicos

–

SLE es para los Contribuyentes no PRICOS

que hayan obtenido

ingresos mayores a ciertos montos y determina

lo siguiente:

obligación al Sistema de Libros Electrónicos

–

SLE es para los Contribuyentes no PRICOS

que hayan obtenido

ingresos mayores a ciertos montos y determina

lo siguiente:

- Los contribuyentes no PRICOS del Régimen General que hayan obtenido ingresos mayores a 500 UITs del 2012 (S/. 1’750,000) entre Julio del 2012 y Junio del 2013 tienen la obligación de llevar de manera electrónica el Registro de Ventas e

Ingresos y el Registro

de Compras a partir del 01/01/2014. Tienen además la posibilidad de llevar de manera voluntaria los libros y/o registros señalados en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”. - Los contribuyentes no PRICOS del Régimen General que hayan obtenido ingresos mayores a 150 UITs del 2014

(S/. 570,000) entre Enero y Diciembre del 2014 tienen la

obligación de llevar de manera electrónica el Registro de Ventas e

Ingresos y el Registro

de Compras a partir del 01/01/2015. Tienen además la posibilidad de

llevar de manera voluntaria los libros y/o registros señalados

en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”. - Los contribuyentes no PRICOS del Régimen General o del RER que hayan obtenido ingresos mayores a 75 UITs del 2015

(S/. 288,750) entre Enero y Diciembre del 2015 tienen la

obligación de llevar de manera electrónica el Registro de Ventas e

Ingresos y el Registro

de Compras a partir del 01/01/2016. Tienen además la posibilidad de

llevar de manera voluntaria los libros y/o registros señalados

en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”.

La afiliación al Sistema de Libros Electrónicos

–

SLE es voluntaria y los contribuyentes que lo hagan tendrán

la

obligación de llevar de manera electrónica el Registro de

Ventas e Ingresos y el Registro de

Compras

a partir del mes de dicha afiliación. Tienen además la posibilidad de

llevar de manera voluntaria los libros y/o registros señalados

en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”.

–

SLE es voluntaria y los contribuyentes que lo hagan tendrán

la

obligación de llevar de manera electrónica el Registro de

Ventas e Ingresos y el Registro de

Compras

a partir del mes de dicha afiliación. Tienen además la posibilidad de

llevar de manera voluntaria los libros y/o registros señalados

en el

Anexo

4

:

“Relación de Libros y/o Registros que pueden ser llevados

voluntariamente de manera

electrónica”.

En esta infografía de la SUNAT se resumen los principales puntos para los incorporados (PRICOS) y obligados (no PRICOS).